نحوه ارسال فرم تبصره ۱۰۰ و اظهارنامه مالیاتی ۱۴۰۲

مطابق ماده (1) قانون مالیاتهای مستقیم هر شخص حقیقی ایرانی مقیم ایران نسبت به کلیه درآمدهایی که در ایران یا خارج از ایران تحصیل می نماید و هر شخص حقیقی ایرانی مقیم خارج از ایران نسبت به کلیه درآمدهایی که درایران تحصیل می کند, مشمول پرداخت مالیات می باشند و برای پرداخت مالیات باید اقدام به تنظیم و ارسال اظهارنامه مالیاتی یا فرم تبصره 100 (اگر شرایط فرم تبصره ماده 100 را داشته باشد) می باشد.

نحوه ارسال فرم تبصره (100) و اظهارنامه مالیاتی 1402و پرداخت مالیات و تکالیف مالیاتی صاحبان مشاغل در ماده 93 الی 103 آمده است و شرایط مشمولین استفاده از تبصره ماده (100) برای درآمد سال 1402 در قانون در قانون بودجه سال ۱۴۰3 گفته شده است.

امین حسابان در این مقاله به صورت تصویری مراحل ورود به قسمت خدمات الکترونیک و ارسال فرم تبصره ماده 100 اظهارنامه مالیاتی صاحبان مشاغل آموزش می دهد.

برای درخواست مشاوره مالیاتی یا دادرسی مالیاتی (اعتراض به مالیات) و دریافت هر گونه خدمات مالیاتی از امین حسابان روی شماره زیر کلیک کنید.

مشمولین تبصره ماده (100)

مشمولین تبصره ماده (۱۰۰) قانون مالیات های مستقیم اصلاحی مصوب ١٣٩۴ با رعایت مفاد بند (ج) تبصره (۶) قانون بودجه سال ۱۴۰3 کل کشور به شرح زیر میباشد:

تمامی صاحبان مشاغلی که مجموع فروش کالا و ارائه خدمات آنهادر سال 1402:

الف) حداکثر 150 برابر معافیت موضوع ماده (۸۴) قانون مالیاتهای مستقیم سال 1402 یعنی مبلغ مبلغ 18 میلیارد تومان (مبلغ 180.000.000.000ریال) شود.

ب) فرم مالیات مقطوع برای آنها در درگاه خدمات الکترونیک سازمان بارگذاری خواهد شد.

مشمول مقررات استفاده از فرم تبصره ماده 100بوده و از نگهداری اسناد و مدارک و ارائه اظهار نامه مالیاتی برای عملکرد سال مذکور معاف می باشند.

نکته :

اجرای تبصره ماده (۱۰۰) قبل از عملکرد سال ۱۴۰۰ بر مبنای میزان مالیات قطعی شده سال قبل صاحبان مشاغل محاسبه می شد، اما از عملکرد سال ۱۴۰۰ اطلاعات موجود در پایگاه های اطلاعاتی سازمان نیز مبنای محاسبه مالیات تبصره ماده (۱۰۰) قرار گرفت.

با رویکرد هوشمندسازی و حاکمیت داده در نظام مالیاتی، برای عملکرد ۱۴۰2 , کلیه صاحبان مشاغلی که در نظام مالیاتی پرونده دارند و مجموع فروش کالا و ارائه خدمات آنها حداکثر 150 برابر معافیت حقوق و دستمزد سال 1402 (مبلغ 18 میلیارد تومان) می باشد

برای درخواست مشاوره مالیاتی یا دادرسی مالیاتی (اعتراض به مالیات) و دریافت هر گونه خدمات مالیاتی از امین حسابان روی شماره زیر کلیک کنید.

سازمان امور مالیاتی کشور با توجه به اطلاعات موجود در پایگاههای اطلاعاتی سازمان و سوابق مودی، مالیات مقطوع مودیان مشمول این دستورالعمل را تعیین و مراتب را طی فرمی در درگاه خدمات الکترونیکی سازمان به نشانی https://my.tax.gov.ir بارگذاری کرده است و صاحبان مشاغلمی توانند در

موعد مقرر با مراجعه به درگاه مذکور نسبت به استفاده از تسهیلات قانونی اقدام نمایند.

برای اطلاع از دستورالعمل فرم تبصره ماده 100 پیشنهاد می شود به قسمت قوانین مالیاتی مراجعه کنید.

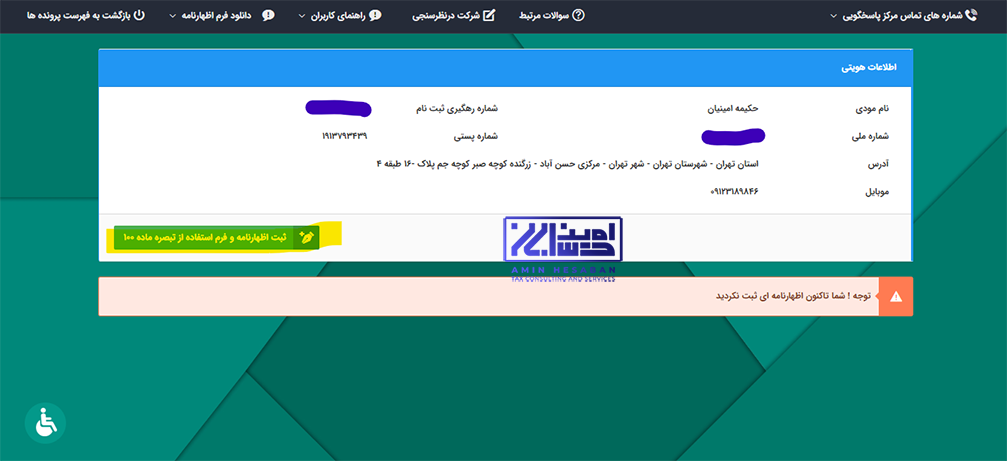

1- وارد صفحه خدمات الکترونیک به آدرس my.tax.gov.ir وارد شوید.

نحوه ارسال فرم تبصره 100 و اظهارنامه مالیاتی

2- قسمت داشبورد مالیاتی ردیف فهرست پرونده های مالیاتی وارد می شوید

نحوه ارسال فرم تبصره 100 و اظهارنامه مالیاتی

3-قسمت پایین پرونده ارسال اظهارنامه مالیاتی و یا فرم تبصره ماده 100 کلیک کنید.

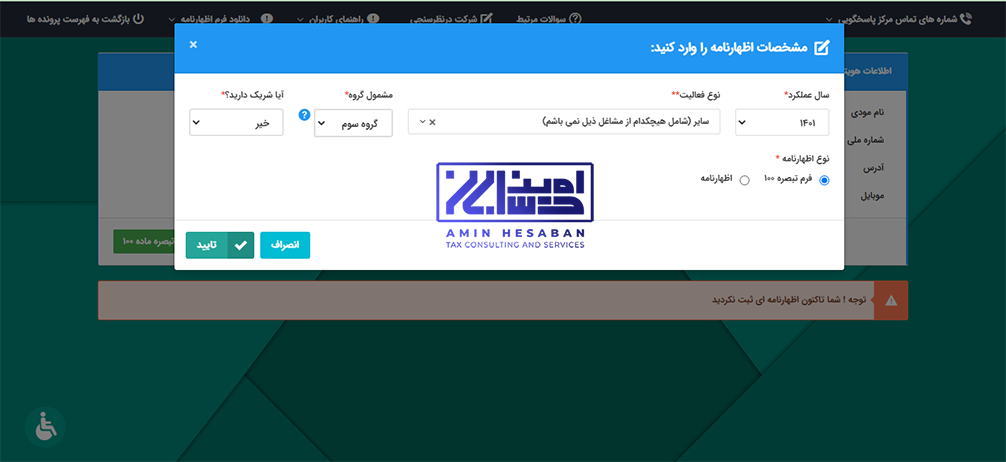

4- وارد صفحه ارسال اظهارنامه فرم ماده 100 یا اظهارنامه شده و با توجه شرایط مشمولیت فرم تبصره ماده 100 یا اظهارنامه مالیاتی انتخاب کنید.

5-گروه بندی فعالیت خود را انتخاب کنید

6- اگر مشمول استفاده از فرم تبصره ماده 100 نباشید اقدام به ارسال اظهارنامه کنید.

7- یک اظهارنامه مالیاتی ایجاد و اقدام به ویرایش آن کنید.

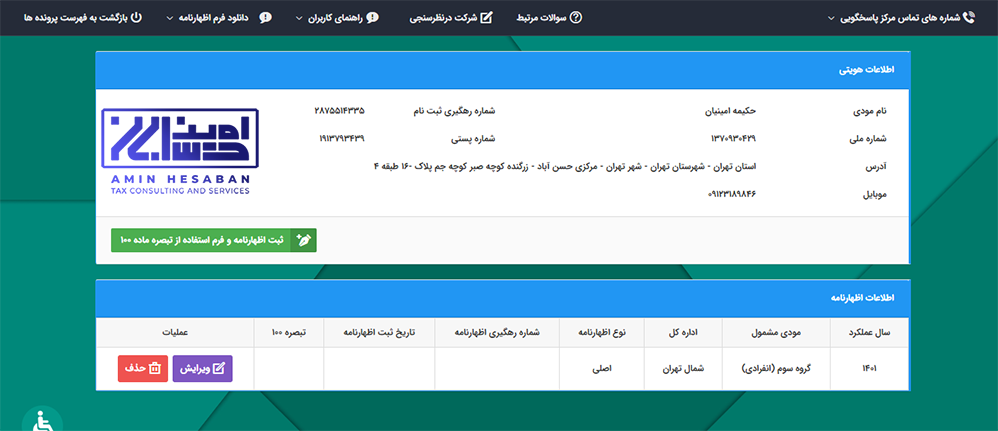

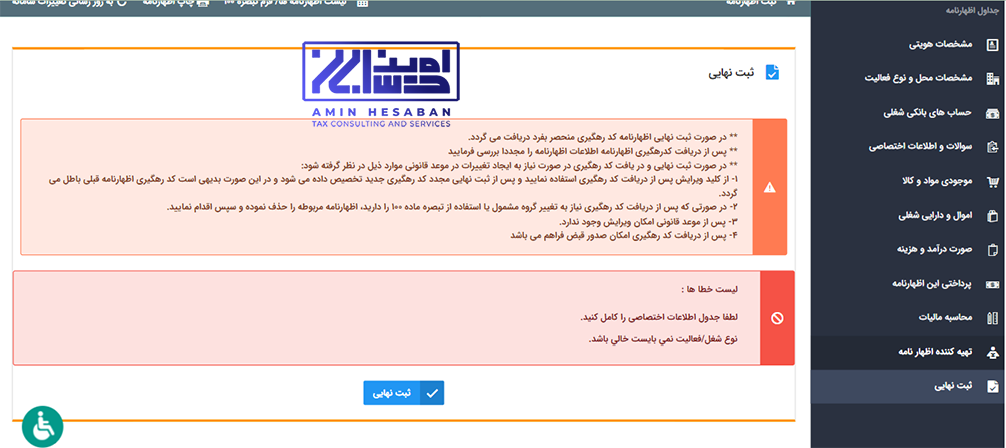

8- در سمت راست صفحه اظهارنامه تمامی ردیف های مربوط را به ترتیب کلیک کرده و اطلاعات درخواستی با دقت تکمیل کنید و اطلاعات غیرقابل تغییر که از قسمت پرونده مالیاتی درج شده کنترل کنید.

9-

10- هشدارهای مربوط به گردش حساب تراکنش های بانکی را جدی بگیرید و اطلاعاتی که در فرم اظهارنامه برای شما موضوعیت ندارد تکمیل نکنید.

11-

12-

13-

برای درخواست مشاوره مالیاتی یا دادرسی مالیاتی (اعتراض به مالیات) و دریافت هر گونه خدمات مالیاتی از امین حسابان روی شماره زیر کلیک کنید.