صورتحساب الکترونیکی فروش سامانه مودیان یک نوع صورتحساب الکترونیکی است که توسط مودیان مشمول صدور صورتحساب الکترونیکی صادر میشود. این صورتحساب مزایای زیادی برای مودیان و سازمان امور مالیاتی دارد، از جمله کاهش هزینه ها، سرعت بخشیدن به امور مالیاتی و بهبود شفافیت معاملات. در این مقاله، به طور جامع به بررسی صورتحساب الکترونیکی فروش سامانه مودیان پرداخته شده است.

صورتحساب الکترونیکی چه مزایا و معایبی دارد؟

صورتحساب الکترونیکی فروش سامانه مودیان یکی از مهمترین ابزارهای دیجیتالی برای تسهیل امور مالیاتی در ایران است. این نوع صورتحساب که از طریق سامانه مودیان سازمان امور مالیاتی صادر میشود، مزایای زیادی برای مودیان و سازمان امور مالیاتی دارد.

مزایای صورتحساب الکترونیکی

- کاهش هزینه ها: صدور صورتحساب الکترونیکی هزینههای مربوط به چاپ، ارسال و نگهداری صورتحسابهای کاغذی را کاهش میدهد.

- سرعت بخشیدن به امور مالیاتی: ارسال صورتحسابهای الکترونیکی به سامانه مودیان باعث میشود که سازمان امور مالیاتی بتواند سریعتر و دقیق تر به امور مالیاتی رسیدگی کند.

- بهبود شفافیت معاملات: صورتحسابهای الکترونیکی به دلیل اینکه به صورت الکترونیکی ذخیره میشوند، امکان تخلف و فرار مالیاتی را کاهش میدهند.

معایب صورتحساب الکترونیکی

- نیاز به زیرساختهای مناسب: برای صدور و ارسال صورتحساب الکترونیکی به زیرساختهای مناسبی مانند اینترنت و نرم افزارهای حسابداری متصل به سامانه مودیان نیاز هست.

- آموزش مودیان: برای استفاده از صورتحساب الکترونیکی نیاز به آموزش مودیان وجود دارد.

کدام اشخاص مشمول صدور صورتحساب الکترونیکی هستند؟

مطابق قانون پایانههای فروشگاهی و سامانه مودیان، همه مودیان مشمول مالیات بر ارزش افزوده موظف به صدور صورتحساب الکترونیکی هستند. این مودیان شامل موارد زیر میشوند:

- اشخاص حقوقی فصل 5 از باب سوم

- اشخاص حقیقی دارای کارت بازرگانی، دارای پروانه کسب و پیشه، دارای جواز فعالیت و سایر اشخاص موضوع فصل 4 ازباب سوم

تاریخ الزام ارسال صورتحساب الکترونیکی فروش سامانه مودیان

از تاریخ 01/07/1402، صدور صورتحساب الکترونیکی فروش سامانه مودیان برای مودیان اشخاص حقوقی الزامی میباشد. همچنین از تاریخ 01/10/1402، صدور صورتحساب الکترونیکی فروش سامانه مودیان برای مودیان اشخاص حقیقی الزامی میباشد.

شرایط صدور صورتحساب الکترونیکی فروش سامانه مودیان

برای صدور صورتحساب الکترونیکی فروش سامانه مودیان، مودیان باید شرایط زیر را داشته باشند:

- دارای ثبت نام در نظام مالیاتی و تشکیل پرونده مالیاتی باشند

- دارای کد اقتصادی معتبر باشند که برای اشخاص حقوقی شناسه ملی و برای اشخاص حقیقی کد ملی میباشد.

- دارای پایانه فروشگاهی یا سامانه فروش آنلاین متصل به سامانه مودیان باشند.

- در سامانه مودیان ثبت نام کرده باشند.

اطلاعات مندرج در صورتحساب الکترونیکی فروش سامانه مودیان

صورتحساب الکترونیکی فروش سامانه مودیان باید حاوی اطلاعات زیر باشد:

- شماره شناسه یکتا منحصر به فرد مالیاتی

- تاریخ و زمان صدور

- اطلاعات مربوط به کالا یا خدمات

- مبلغ فروش

- مشخصات خریدار

- مشخصات فروشنده

- مالیات بر ارزش افزوده

نحوه ارسال صورتحساب الکترونیکی فروش سامانه مودیان

مودیان میتوانند صورتحساب الکترونیکی فروش سامانه مودیان را به صورت زیر ارسال کنند:

- ارسال مستقیم توسط فروشنده: مودیان میتوانند صورتحساب الکترونیکی فروش سامانه مودیان را به صورت مستقیم به سامانه مودیان ارسال کنند.

- ارسال توسط شرکت معتمد: مودیان میتوانند صورتحساب الکترونیکی فروش سامانه مودیان را توسط شرکتهای معتمد ارسال کنند.

سامانه مودیان این صورتحساب ها را به صورت خودکار به خریدار نیز ارسال میکند.

شرکتهای واسط و معتمد ارسال صورتحساب فروش الکترونیکی به سامانه مودیان

شرکتهای واسط ارسال صورتحساب فروش الکترونیکی، شرکتهایی هستند که خدمات ارسال صورتحساب فروش الکترونیکی به سامانه مودیان را به مودیان ارائه میدهند. این شرکتها به مودیان کمک میکنند تا بدون نیاز به خرید و نصب پایانه فروشگاهی یا سامانه فروش آنلاین، بتوانند صورتحساب فروش الکترونیکی صادر کنند و به سامانه مودیان ارسال کنند.

شرکتهای واسط ارسال صورتحساب فروش الکترونیکی، معمولاً از خدمات زیر به مودیان ارائه میدهند:

- ارائه نرمافزار حسابداری متصل به سامانه مودیان: این نرمافزار به مودیان کمک میکند تا اطلاعات مربوط به معاملات فروش را به صورت الکترونیکی ثبت کنند.

- ارائه خدمات ارسال صورتحساب به سامانه مودیان: این خدمات شامل دریافت اطلاعات مربوط به صورتحساب از مودیان و ارسال آنها به سامانه مودیان است.

- ارائه خدمات اخذ شناسه یکتا کالا: این خدمات شامل دریافت اطلاعات مربوط به کالاها و خدمات از مودیان و

وظایف خریدار در سامانه مودیان صورتحساب فروش

خریدار در سامانه مودیان صورتحساب فروش، وظایف زیر را بر عهده دارد:

- ورود به سامانه مودیان: خریدار باید با نام کاربری و رمز عبور خود وارد سامانه مودیان شود.

- انتخاب گزینه وضعیت خرید: خریدار باید از منوی سمت راست سامانه، گزینه خرید کالا یا خدمات را انتخاب کند.

- کنترل اطلاعات معامله: خریدار باید اطلاعات مربوط به معامله، از جمله مشخصات فروشنده، مبلغ فروش و مالیات بر ارزش افزوده را در فرم مربوط کنترل کند.

- تایید یا رد صورتحساب: پس از کنترل اطلاعات معامله، خریدار میتواند در صورت صحت اطلاعات با کلیک بر روی دکمه تایید، صورتحساب الکترونیکی خرید خود را تایید کند و اگر اطلاعات خرید دارای ایراد و اشکال بود برروی دکمه رد فروشنده را در سامانه مودیان را مطلع کند.

مرحله اول: ورود به سامانه مودیان

خریدار برای ورود به سامانه مودیان باید نام کاربری و رمز عبور خود را وارد کند. این نام کاربری و رمز عبور در هنگام ثبت نام در سامانه مودیان به خریدار ارائه شده است.

مرحله دوم: انتخاب گزینه وضعیت خرید

پس از ورود به سامانه مودیان، خریدار باید از منوی سمت راست سامانه، گزینه خرید کالا یا خدمات را انتخاب کند.

مرحله سوم: کنترل اطلاعات معامله

در این مرحله، خریدار باید اطلاعات مربوط به معامله، از جمله مشخصات فروشنده، مبلغ فروش و مالیات بر ارزش افزوده را در فرم مربوط کنترل کند. اگر اطلاعات معامله صحیح بود، خریدار میتواند به مرحله بعدی یعنی تایید یا رد صورتحساب، ادامه دهد.

مرحله چهارم: تایید یا رد صورتحساب

پس از کنترل اطلاعات معامله، خریدار میتواند در صورت صحت اطلاعات با کلیک بر روی دکمه تایید، صورتحساب الکترونیکی خرید خود را تایید کند. اگر اطلاعات خرید دارای ایراد و اشکال بود، خریدار میتواند برروی دکمه رد فروشنده را در سامانه مودیان را مطلع کند.

تذکر

- خریدار باید دقت کند که اطلاعات معامله قبل از تایید صورتحساب، صحیح باشد. در صورت تایید صورتحساب با اطلاعات غلط، خریدار مشمول جریمه خواهد شد.

- اگر خریدار صورتحساب را رد کند، فروشنده باید نسبت به اصلاح اطلاعات صورتحساب اقدام کند و مجددا آن را برای خریدار ارسال کند.

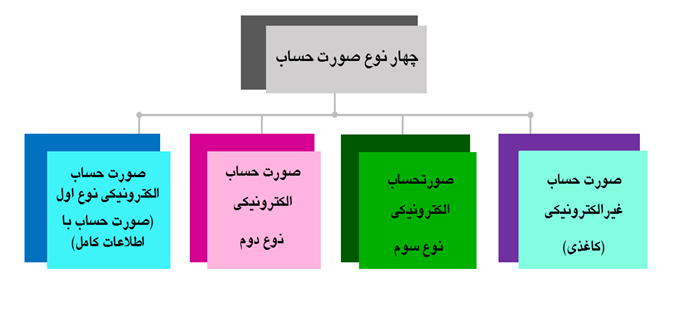

انواع صورتحساب الکترونیکی

صورتحساب الکترونیکی با توجه به نوع رابطه فروشنده و خریدار به سه نوع تقسیم میشود:

- صورتحساب الکترونیکی نوع اول

در این نوع صورتحساب اطلاعات کامل خریدار و فروشنده ثبت میگردد. این اطلاعات شامل:

- نوع فروش

- نوع خریدار

- تاریخ و زمان صدور صورتحساب

- اطلاعات هویتی خریدار و فروشنده

- مشخصات کالا/خدمت

با توجه به اینکه در این نوع از صورتحسابهای الکترونیکی، اطلاعات هویتی خریداردرج میشود، صورتحساب پس از صدور و ثبت در سامانه مودیان، اعتبارسنجی و براساس شماره اقتصادی خریدار در کارپوشه وی درج گردیده و در صورت تایید خریدار به عنوان اعتبار مالیاتی برای ایشان محسوب میگردد.

- صورتحساب الکترونیکی نوع دوم

صورتحسابی است با اطلاعات کامل فروشنده و اطلاعات کامل کالا/خدمت.

در این نوع از صورتحساب، ثبت اطلاعات خریدار اختیاری بوده و از بابت این صورتحساب اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

- صورتحساب الکترونیکی نوع سوم

این نوع از صورتحساب الکترونیکی، همان رسید پرداخت وجه صادره از دستگاه کارتخوان بانکی یا درگاه الکترونیکی پرداخت که مطابق مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده (مودی) پذیرفته میشوند. در این نوع از صورتحسابهای الکترونیکی صرفاً مبلغ پرداختی و مشخصات (پذیرنده) شماره سوییچ، شماره پذیرنده، شماره پایانه (شماره پیگیری)، تاریخ و زمان پرداخت و حداقل مشخصات فروشنده وجود داشته و از بابت آن اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

این نوع از صورتحساب الکترونیکی نیز دارای شماره منحصر به فرد مالیاتی میباشد.

اگر صورتحساب از نوع سوم مربوط به مصرف کننده نهایی باشد، صرفا درج اقلام مرتبط با سرجمع فروش و مالیات ضروری است.

در صورتحسابهای الکترونیکی نوع سوم، ثبت فیلد مبلغ پرداختی نقدی، شماره سوئیچ پرداخت، شماره پذیرنده فروشگاهی، شماره پایانه، شماره پیگیری و تاریخ و زمان پرداخت الزامی است.

صورتحساب غیر الکترونیکی (کاغذی)

این نوع صورتحساب برای اشخاصی که حسب مقررات و مهلتهای قانونی مربوطه امکان صدور صورتحساب غیر الکترونیکی را دارند، موضوعیت داشته و اقلام آن شامل کلیه اقلام صورتحساب الکترونیکی است به استثنای اطلاعاتی که از طریق سامانه مودیان نظیر: شماره منحصر به فرد مالیاتی به صورتحساب اضافه میشود.

لگوهای صورتحساب الکترونیکی

برای صورتحسابهای فروش بر اساس نوع معامله و نوع فعالیت اقتصادی و متناسب با نوع کسب و کار مودیان، الگوهایی از صورتحسابهای الکترونیکی مطابق جدول زیر تعیین شده است. هر الگوی صورتحساب الکترونیکی برخی اقلام اختصاصی و برخی اقلام مشترک با سایر الگوها دارد. این صورتحسابهای الکترونیکی صرفا شامل اقلام ذکر شده بوده و اقلام دیگری را شامل نمی شود.

| صورتحساب الکترونیکی نوع اول | الگو |

| 1 | فروش |

| 2 | فروش ارز |

| 3 | صورتحساب طلا، جواهرو پلاتین |

| 4 | قرارداد پیمانکاری |

| 5 | قبوض خدماتی |

| 6 | بلیط هواپیما |

| 7 | صادرات |

| صورتحساب الکترونیکی نوع دوم | الگوی |

| 1 | فروش |

| 3 | صورتحساب طلا، جواهرو پلاتین |

توضیحات برخی از الگوهای صورتحساب الکترونیکی

در مورد صورتحسابهای الکترونیکی با الگو بلیط هواپیما ثبت فیلد نوع پرواز الزامی است. در مورد صورتحسابهای الکترونیکی با الگو قرارداد پیمانکاری، جهت برقراری ارتباط بین صورتحساب الکترونیکی با قرارداد، ثبت فیلد شناسه یکتای ثبت قرارداد فروشنده الزامی است.

در مورد صورتحسابهای الکترونیکی با الگو صادرات، نیازی به درج اطلاعات خریدار نیست.

در مورد صورتحسابهای الکترونیکی با الگو صادرات، جهت بهره مندی از معافیت نرخ صفر و مشوقهای مالیاتی میبایست تناظر یک به یک رعایت شود و به ازای هر اظهارنامه گمرکی، صورتحساب الکترونیکی صادر و در سامانه مودیان ثبت گردد. در مورد صورتحسابهای الکترونیکی با الگو طلا، جواهر و پلاتین ثبت فیلد اجرت ساخت، سود فروشنده، حق العمل و جمع کل اجرت، حقالعمل و سود الزامی است.

صورتحساب الکترونیکی از لحاظ موضوعی به چهار دسته تقسیم میشود:

- صورتحساب اصلی فروش

- صورتحساب الکترونیکی اصلاحی

- صورتحساب الکترونیکی ابطالی

- صورتحساب الکترونیکی برگشت از فروش

صورتحساب اصلی فروش

اولین صورتحساب الکترونیکی که با انجام هر معامله صادر و در سامانه مودیان ثبت میشود، صورتحساب اصلی فروش نامیده میشود.

صورتحساب الکترونیکی اصلاحی

چنانچه پس از صدور و ثبت صورتحساب فروش، نیاز به اصلاح اقلام اطلاعاتی صورتحساب به غیر از اقلام اطلاعاتی مربوط به خریدار یا اقلام اطلاعاتی مربوط به کالا/خدمت باشد، صادرکننده صورتحساب الکترونیکی باید صورتحساب جدید (اصلاحی) که از نظر نوع و الگوی صورتحساب مطابق صورتحساب اصلی (مرجع) بوده را صادر و شماره منحصر به فرد مالیاتی صورتحساب مرجع را در آن ثبت نماید.

نکات مهم در مورد صورتحساب الکترونیکی اصلاحی

- نوع و الگوی صورتحساب، اقلام اطلاعاتی مربوط به خریدار، شناسه کالا/خدمت غیرقابل اصلاح بوده و برای اصلاح آنها باید صورتحساب مرجع ابطال و صورتحساب جدید صادر گردد.

- برای اصلاح تعداد/ مقدار هر ردیف کالا/خدمت در صورت افزایش، برای تعداد/ مقدار افزایشی علاوه بر امکان صدور صورتحساب جدید (اصلی)، میتوان صورتحساب اصلاحی نیز صادر نمود. امکان افزودن شناسه کالا/خدمت جدید در صورتحساب اصلاحی وجود ندارد.

- در صورت کاهش، برای تعداد/ مقدار کاهشی علاوه بر امکان صدور صورتحساب برگشت از فروش، صورتحساب اصلاحی نیز میتوان صادر نمود. تنها در صورت ثبت اشتباه تعداد/ مقدار در صورتحساب اصلی از این قابلیت میتوان برای اصلاح استفاده نمود.

- صدور صورتحساب اصلاحی بر روی صورتحساب اصلاحی با رعایت شروط مندرج در سند حاضر امکانپذیر است. بدیهی است، آخرین صورتحساب اصلاحی که وضعیت تایید آن مشخص شده باشد میبایست به عنوان صورتحساب مرجع در نظر گرفته شود.

- اگر صورتحساب مرجع خود اصلاحی/برگشت از فروش باشد، برای صدور صورتحساب اصلاحی/برگشت از فروش، مرجع حتما باید در یکی از وضعیتهای (تایید شده/تایید سیستمی/عدم نیاز به واکنش) باشد.

صورتحساب الکترونیکی ابطالی

نوعی صورتحساب الکترونیکی است، چنانچه پس از صدور صورتحساب (اصلی، اصلاحی، برگشت از فروش) شرط/شروط زیر برقرار باشد، صادرکننده صورتحساب الکترونیکی میبایست صورتحساب ابطالی که از نظر نوع و الگوی صورتحساب مطابق صورتحساب مرجع بوده و حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع است را صادر و در سامانه مؤدیان ثبت نماید:

- تغییر اقلام اطلاعاتی مربوط به خریدار.

- بازگشت تمام اقلام موجود در صورتحساب مرجع.

- احراز عدم تحقق معامله بر اساس اسناد و مدارک مثبته.

- اشتباه در ثبت تاریخ معامله

نکات مهم در مورد صورتحساب الکترونیکی ابطالی

- روی صورتحساب “مرجع با هر وضعیت” یا “ارجاعی با وضعیت در انتظار واکنش” میتوان صورتحساب ابطالی صادر نمود.

- چنانچه صورتحساب ارجاعی در وضعیت تایید شده باشد، صورتحساب مرجع آن ابطالی محسوب شده و از آن نمی توان مجددا به عنوان صورتحساب مرجع استفاده نمود.

- امکان استفاده از صورتحساب الکترونیکی ابطالی به عنوان صورتحساب مرجع وجود ندارد.

- در صورتیکه صورتحساب مرجع از طریق صورتحساب ابطالی باطل شود، صورتحسابهای (اصلاحی/برگشت از فروش تایید نشده آن) در صورت وجود باطل میشوند.

صورتحساب الکترونیکی برگشت از فروش

چنانچه پس از صدور صورتحساب الکترونیکی (اصلی/اصلاحی) بخشی از کالا/خدمت کاهش یافته باشد، فروشنده نسبت به صدور صورتحساب الکترونیکی برگشت از فروش اقدام مینماید. صادرکننده صورتحساب الکترونیکی میبایست صورتحساب برگشت از فروش که از نظر نوع و الگوی صورتحساب مطابق صورتحساب اصلی مرجع و حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع بوده و شامل اقلام کالا/خدمت فروخته شده منهای اقلام برگشتی است را در صورتحساب درج و در سامانه مؤدیان ثبت نماید:

- اقلام اطلاعاتی مربوط به خریدار غیر قابل اصلاح میباشد.

- تعداد/ مقدار یا ردیف کالا/خدمت میبایست نسبت به صورتحساب مرجع کاهش یافته باشد.

- در صورتی که تمام اقلام کالا/خدمت برگشت داده شده باشد میبایست صورتحساب ابطالی صادر شود.

- مبالغ مربوط به کالا/خدمت در صورتحساب برگشت از فروش نسبت به صورتحساب اصلی نمی تواند تغییر یابد.

نکات لازم

- شناسه کالا/خدمت، نوع و الگوی صورتحساب، اقلام اطلاعاتی مربوط به خریدار در هیچ یک از موضوعات صورتحسابها امکان اصلاح وجود ندارد.

- به صورت همزمان امکان استفاده از یک صورتحساب مرجع در صورتحساب اصلاحی و یا برگشت از فروش ابطال نشده وجود ندارد.

- هر صورتحساب فقط میتواند به عنوان مرجع یک صورتحساب ابطالی قرار گیرد.

- شماره شناسایی خریدار با توجه به نوع خریدار شامل: شماره اقتصادی، شناسه ملی/شماره ملی/شناسه مشارکت مدنی/کد فراگیر اتباع غیر ایرانی خریدار، کد شعبه خریدار و کد پستی خریدار، است.

- منظور از تاریخ معامله، تاریخ درج شده در فیلد تاریخ و زمان صدور صورتحساب و فیلد تاریخ و زمان ایجاد صورتحساب در در سامانه مودیان است.

شناسه کالا/خدمت

- شماره شناسه یکتا کالا یک کد 13 رقمی است که به هر کالا یا خدمت اختصاص داده میشود. این شماره توسط مرکز ملی شماره گذاری کالا و خدمات ایران (مرکز شماره گذاری) صادر میشود.

- کد 13 رقمی برای توصیف یک کالا/خدمت است که برای هر قلم کالا/خدمت در صورتحساب درج میشود و با اطلاعات موجود در بانک اطلاعاتی شناسه کالا/خدمت سازمان امور مالیاتی که از طریق درگاه به نشانی stuffid.tax.gov.ir قابل دسترس است.

- توجه کنید اگر شناسه موجود در صورتحساب صادرات با شناسه موجود در اظهارنامه گمرکی مطابقت نداشته باشد، صورتحساب صادره در حکم صورتحساب نوع دوم با الگوی فروش خواهد بود و مودی مشمول جرائم موضوع ماده (9) قانون پایانههای فروشگاهی خواهد بود.

- نرخ مالیات بر ارزش افزوده با شناسه کالا/خدمت موجود در صورتحسابهای ثبت شده میبایست با قانون مالیات بر ارزش افزوده و سایر الزامات قانونی مطابقت داشته باشد.

دریافت شناسه یکتا کالا اختصاصی

- برای دریافت شناسه یکتا کالا اختصاصی مودیان باید مراحل زیر را طی کنند:

- ثبت نام در سامانه مرکز شماره گذاری: مودیان باید در سامانه مرکز شماره گذاری ثبت نام کنند.

- دریافت کد کاربری و رمز عبور: پس از ثبت نام، مودیان باید کد کاربری و رمز عبور خود را از مرکز شماره گذاری دریافت کنند.

- تکمیل اطلاعات کالا یا خدمات: مودیان باید اطلاعات مربوط به کالا یا خدمات خود، از جمله نام کالا یا خدمت، کد استاندارد کالا یا خدمت، مشخصات فنی کالا یا خدمت و سایر اطلاعات مورد نیاز را در سامانه مرکز شماره گذاری وارد کنند.

- پرداخت هزینه صدور شناسه یکتا: مودیان باید هزینه صدور شناسه یکتا را به مرکز شماره گذاری پرداخت کنند.

- دریافت شناسه یکتا: پس از پرداخت هزینه صدور شناسه یکتا، مرکز شماره گذاری شناسه یکتا کالا یا خدمات را به مودیان صادر میکند.

- شناسه یکتا کالا برای همیشه به کالا یا خدمت اختصاص داده میشود و قابل تغییر نیست. بنابراین، مودیان باید از شناسه یکتا صحیح برای کالاها و خدمات خود استفاده کنند.

- در صورتی که مودیان اطلاعات کالا یا خدمات خود را به درستی در سامانه مرکز شماره گذاری وارد نکنند، ممکن است شناسه یکتا کالا یا خدمات برای آنها صادر نشود. در این صورت، مودیان باید اطلاعات خود را اصلاح کرده و مجدداً درخواست صدور شناسه یکتا کنند.

خلاصه قواعد کلی صورتحساب الکترونیکی

- تمامی مقادیر ریالی به جز فیلد مبلغ واحد میبایست، با احتساب 0 رقم اعشار و نیزتمامی مقادیر ارزی میبایست با احتساب 4 رقم اعشار محاسبه و در صورتحساب رعایت گردد.

- هر قلم اطلاعاتی در صورتحساب الکترونیکی حسب مورد میتواند دارای یکی از وضعیتهای زیرباشد:

- اجباری: وجود مقدار برای این فیلد در الگو الزامی است و در صورت ثبت اشتباه درصورتحساب، ضمن ارسال خطا به صادرکننده، منجربه رد صورتحساب میشود

- اختیاری: وجود یا عدم وجود مقدار برای این فیلد مانعی برای صدور صورتحساب ایجاد نمی کند و در صورت ثبت اشتباه درصورتحساب، ضمن ارسال هشدار به صادرکننده، مقدارصحیح آن توسط سامانه در کارپوشه به مودی نمایش داده میشود.

در شرایط خاص اجباری: براساس قواعد و شرایط حاکم وجود مقدار برای این فیلد الزامی میشود.

قواعد کلی دیگر

- وزن خالص هر قلم مطابق اظهارنامه گمرکی میباشد.

- در صورتحسابهای با الگوی غیر از فروش ارز، میزان ارز برابر است با حاصل تقسیم مبلغ واحد بر نرخ برابری ارز با ریال

- نرخ برابری ارز با ریال در مورد صورتحسابهای الکترونیکی با الگوی فروش ارز، نرخ ارز مورد معامله میبایست بر اساس تاریخ معامله (تاریخ صدور صورتحساب) بر اساس نرخ اعلامی بانک مرکزی جمهوری اسلامی ایران برای تاریخ مذکور درج و محاسبه شود.

- در صورتی که شناسه کاال/ خدمت از مالیات بر ارزش افزوده معاف باشد، نرخ و مبلغ مالیات بر ارزش افزوده صفر است.

- نرخ مالیات بر ارزش افزوده در صورتحسابهای با الگوی صادرات برابر صفر است.

- در صورتی که صورتحساب مربوط به کالا/خدمت خاص( کالاهای نفتی، انواع بنزین و سوخت هواپیما، نفت گاز، نفت سفید، نفت کوره و گاز مایع، فلزات گرانبها، سیگار و محصوالت دخانی، نوشابه قندی گازدار و بدون گاز و سایر کالاهای آسیب رسان و… )باشد، نرخ مالیات بر ارزش افزوده میبایست با قوانین مبالغ کالاهای خاص مطابقت داشته باشد.

- در صورتی که صورتحساب مربوط به کالا/خدمت آلایندگی باشد، میبایست با نرخ اعلامی سازمان حفاظت محیط زیست مطابقت داشته باشد.

- شناسه یکتای ثبت قرارداد حق العمل کاری:شماره ای است که به قراردادهای از نوع حق العمل کاری از طریق سامانه مودیان به ایشان اختصاص مییابد.

- جهت برقراری ارتباط بین صورتحساب الکترونیکی با قرارداد حق العمل کاری، ثبت شده در کارپوشه مودیان، ثبت این فیلد برای هر قلم کالا/خدمت الزامی است

- روش پرداخت صورتحساب الکترونیکی نوع اول شامل: چک ، تهاتر ،وجه نقد ، pos ، درگاه پرداخت اینترنتی ، کارت به کارت ، انتقال به حساب و سایر است

- روش پرداخت صورتحساب الکترونیکی نوع دوم و سوم شامل: وجه نقد ، pos ، درگاه پرداخت اینترنتی ، کارت به کارت ، انتقال به حساب است

- شماره پیگیری/ شماره مرجع: شماره پیگیری تراکنش یا شماره مرجع پرداخت از درگاه پرداخت الکترونیکی میباشد. این مقدار در مورد صورتحسابهای الکترونیکی از نوع سوم اجباری بوده که مطابق استاندارد شناسه حافظه مالیاتی وتوسط مرجع مربوطه برای صاحبان کسب و کار دارنده دستگاه کارتخوان ثبت میشود

- شماره کارت پرداخت کننده صورتحساب : شماره کارت فردی است که اقدام به پرداخت صورتحساب نموده است. این فیلد در مورد صورتحسابهای الکترونیکی از نوع سوم اجباری بوده که توسط مرجع مربوطه برای صاحبان کسب و کار دارنده دستگاه کارتخوان ثبت میشود.

قواعد مرتبط با اقلام اطلاعاتی صورتحساب الکترونیکی

شماره منحصر به فرد مالیاتی

- شماره منحصر به فرد مالیاتی یک کد 22 رقمی است که به هر صورتحساب الکترونیکی اختصاص داده میشود.

- این کد شامل چهار بخش است:

- شناسه حافظه مالیاتی (6 رقم)

- تاریخ صورتحساب (5 رقم)

- سریال صورتحساب (10 رقم)

- ارقام کنترلی (1 رقم)

- شماره منحصر به فرد مالیاتی باید یکتا و غیرتکراری باشد.

- صورتحساب بدون شماره منحصر به فرد مالیاتی فاقد اعتبار است.

شماره منحصر به فرد مالیاتی صورتحساب مرجع

- در صورتحسابهای اصلاحی، ابطالی و برگشت از فروش، شماره منحصر به فرد مالیاتی صورتحساب مرجع باید در صورتحساب ذکر شود.

- تاریخ صورتحساب باید بعد از تاریخ صورتحساب مرجع باشد.

سایر قواعد

- در صورتحسابهای الکترونیکی با الگوی صادرات، چنانچه همه یا بخشی از اقلام صادراتی مرجوع شده باشد، باید برای آن صورتحساب اصلاحی صادر شود. در غیر این صورت، مودی مشمول جرائم مالیاتی خواهد شد.

- در صورتحسابهای الکترونیکی با الگوی صادرات، جهت بهرهمندی از معافیت نرخ صفر و مشوقهای مالیاتی، باید تناظر یک به یک رعایت شود. به عبارت دیگر، به ازای هر اظهارنامه گمرکی، باید یک صورتحساب الکترونیکی صادر شود.

- در صورتحسابهای الکترونیکی با الگوی طلا، جواهر و پلاتین، ثبت فیلدهای اجرت ساخت، سود فروشنده، حق العمل و جمع کل اجرت، حق العمل و سود الزامی است.

- در صورتحسابهای الکترونیکی با الگوی صادرات، چنانچه صورتحساب صادره با اطلاعات اظهارنامه گمرکی مربوطه مطابقت نداشته باشد، مودی مشمول جرائم مالیاتی خواهد شد.

- صورتحسابهای الکترونیکی با الگوی فروش ارز، مختص مبادلات ارزی واحدهای صرافی و دارای مجوز مبادله ارز است.

پیشرفتهای قانون پایانههای فروشگاهی و سامانه مودیان

- در سالهای اخیر، سازمان امور مالیاتی کشور اقدامات زیادی برای پیشرفت قانون پایانههای فروشگاهی و سامانه مودیان انجام داده است. از جمله این اقدامات میتوان به موارد زیر اشاره کرد:

- افزایش تعداد پایانههای فروشگاهی فعال: در سال ۱۳۹۹، تعداد پایانههای فروشگاهی فعال در کشور به بیش از یک میلیون دستگاه رسید.

- توسعه سامانه مودیان: سامانه مودیان با افزودن امکانات جدید، به یک سامانه جامع و کارآمد تبدیل شده است.

- آموزش مودیان: سازمان امور مالیاتی کشور اقدامات گستردهای برای آموزش مودیان در زمینه استفاده از پایانههای فروشگاهی و سامانه مودیان انجام داده است.

نتیجهگیری

قانون پایانههای فروشگاهی و سامانه مودیان یک زیرساخت مهم برای شفافیت مالیاتی در ایران است. این قانون با ایجاد شفافیت در معاملات، امکان شناسایی و برخورد با تخلفات مالیاتی را فراهم میکند. با توجه به مزایای این قانون، انتظار میرود که در آینده شاهد گسترش استفاده از آن در کشور باشیم.

مزایا قانون پایانههای فروشگاهی و سامانه مودیان

علاوه بر مزایای ذکر شده در مقاله، میتوان به مزایای زیر برای قانون پایانههای فروشگاهی و سامانه مودیان اشاره کرد:

- تسهیل امور مالیاتی برای مودیان: استفاده از پایانههای فروشگاهی و سامانه مودیان باعث میشود که مودیان بتوانند امور مالیاتی خود را به راحتی و بدون نیاز به مراجعه حضوری به سازمان امور مالیاتی انجام دهند.

- ایجاد زیرساخت برای توسعه تجارت الکترونیک: استفاده از پایانههای فروشگاهی و سامانه مودیان، زیرساخت لازم برای توسعه تجارت الکترونیک را فراهم میکند.

با توجه به مزایای ذکر شده، میتوان گفت که قانون پایانههای فروشگاهی و سامانه مودیان یک قانون مهم و ضروری است که میتواند نقش مهمی در شفافیت مالیاتی و توسعه اقتصادی کشور داشته باشد.

- تفاوت نرخ خرید و فروش ارز/ کارمزد فروش ارز: مقدار این فیلد در فروش اسکناس/حواله برابر است با تفاوت نرخ خرید ارز اعلامی بانک مرکزی جمهوری اسلامی ایران از نرخ فروش آن در تاریخ معامله.(تاریخ صدور صورتحساب) یا حاشیه سود اضافه شده به قیمت خرید )مطابق بخشنامههای بانک مرکزی جمهوری اسالمی(..

نکات مهم

- در صورت عدم رعایت هر یک از قواعد کلی و جزئی صورتحساب الکترونیکی، صورتحساب صادره توسط سازمان امور مالیاتی رد و مودی مشمول جرائم موضوع ماده (9) قانون پایانههای فروشگاهی خواهد بود.

- مودیان میبایست از صحت و دقت اطلاعات مندرج در صورتحساب الکترونیکی خود اطمینان حاصل نموده و در صورت وجود هرگونه مغایرت، نسبت به اصلاح آن اقدام نمایند.

- سازمان امور مالیاتی در صورت مشاهده هرگونه مغایرت در اطلاعات مندرج در صورتحساب الکترونیکی، نسبت به جریمه مودی اقدام خواهد نمود.

نتیجه:

در مقاله “قواعد مرتبط با اقلام اطلاعاتی صورتحساب الکترونیکی”، قواعد کلی و جزئی مربوط به اقلام اطلاعاتی صورتحساب الکترونیکی در قانون پایانههای فروشگاهی و سامانه مودیان بررسی شد. این قواعد شامل موارد زیر هستند:

شماره منحصر به فرد مالیاتی: یک کد 22 رقمی است که به هر صورتحساب الکترونیکی اختصاص داده میشود.

شماره منحصر به فرد مالیاتی صورتحساب مرجع: در صورتحسابهای اصلاحی، ابطالی و برگشت از فروش، باید شماره منحصر به فرد مالیاتی صورتحساب مرجع ذکر شود.

سایر قواعد:

در صورتحسابهای الکترونیکی با الگوی صادرات، چنانچه همه یا بخشی از اقلام صادراتی مرجوع شده باشد، باید برای آن صورتحساب اصلاحی صادر شود.

در صورتحسابهای الکترونیکی با الگوی صادرات، جهت بهرهمندی از معافیت نرخ صفر و مشوقهای مالیاتی، باید تناظر یک به یک رعایت شود.

در صورتحسابهای الکترونیکی با الگوی طلا، جواهر و پلاتین، ثبت فیلدهای اجرت ساخت، سود فروشنده، حق العمل و جمع کل اجرت، حق العمل و سود الزامی است.

در صورتحسابهای الکترونیکی با الگوی صادرات، چنانچه صورتحساب صادره با اطلاعات اظهارنامه گمرکی مربوطه مطابقت نداشته باشد، مودی مشمول جرائم مالیاتی خواهد شد.

صورتحسابهای الکترونیکی با الگوی فروش ارز، مختص مبادلات ارزی واحدهای صرافی و دارای مجوز مبادله ارز است.

این قواعد برای شفافیت معاملات و جلوگیری از تخلفات مالیاتی ضروری هستند. با رعایت این قواعد، امکان شناسایی و برخورد با مودیان متخلف فراهم میشود.

سخن آخر

قانون پایانههای فروشگاهی و سامانه مودیان یک زیرساخت مهم برای شفافیت مالیاتی در ایران است. این قانون با ایجاد شفافیت در معاملات، امکان شناسایی و برخورد با تخلفات مالیاتی را فراهم میکند. با توجه به مزایای این قانون، انتظار میرود که در آینده شاهد گسترش استفاده از آن در کشور باشیم.

در پایان، لازم به ذکر است که رعایت قواعد مربوط به اقلام اطلاعاتی صورتحساب الکترونیکی برای همه مودیان، اعم از اشخاص حقیقی و حقوقی، الزامی است. مودیان میتوانند برای کسب اطلاعات بیشتر در مورد قانون پایانه فوشگاهی و سامانه مودیان ، به مقاله جامع همه چیز درباره سامانه مودیان مراجعه کنند.