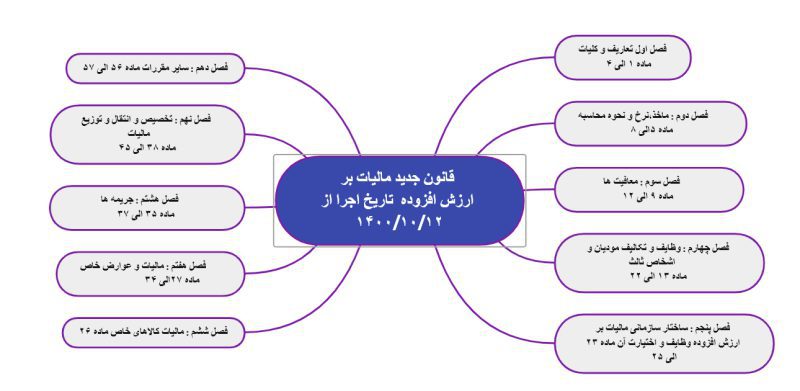

نگاهی اجمالی بر قانون جدید مالیات بر ارزش افزوده مالیات بر ارزش افزوده تاریخ اجرا ۱۴۰۰/۱۰/۱۳

از سری مقالات آموزشی امین حسابان قانون مالیات بر ارزش افزوده قدیم (مصوبه سال ۱۳۸۷) ابتدا به صورت ۵ سال به صورت آزمایشی تصویب و اجرا شد و سالهای بعد از آن درغالب بودجه سنواتی تمدید میشد، و سرانجام لایحه اصلاح آن سال ۱۳۹۵ تقدیم مجلس شد, قانون جدید مالیات بر ارزش افزوده مالیات بر ارزش افزوده تاریخ اجرا ۱۴۰۰/۱۰/۱۳ بعد از طی زمان طولانی در ۱۴۰۰/۰۳/۰۲ تصویب و به دولت ابلاغ شد وبا توجه به اینکه ظرف شش ماه پس از ابلاغ به رئیس جمهور لازم الاجرا میباشد از ۱۳ /۱۰/ ۱۴۰۰ در کشور اجرایی گردید.

در این مقاله نگاهی اجمالی به اصلاحات و تغییرات قانون مالیات یر ارزش افزوده جدید نسبت به قانون قدیم مالیات بر ارزش افزوده پرداختیم و اگر سوالات تخصصی در زمینه جزئیات این قانون جدید مالیات بر ارزش افزوده, نحوه حسابداری مالیاتی این قانون و حسابرسی مالیاتی آن , نحوه اعتراض به برگ تشخیص مالیات بر ارزش افزوده و نحوه دادرسی مالیاتی آن از لایحه نویسی تا دفاع در مراجع قانونی میتوانید از خدمات مشاوره و همینطور آموزشی ما بهره مند شوید.

خدمات امور مالیاتی امین حسابان

خدمات حسابداری مالیاتی امین حسابان

خدمات مشاوره مالیاتی

نرخ قانون جدید مالیات بر ارزش افزوده

مطابق ماده (۷) قانون جدید مالیات بر ارزش افزوده نرخ مالیات و عوارض کالاها و خدمات، به استثنای کالاهای خاص که نرخ آنها در ماده (۴۰ ) فصل ششم این قانون جدید مالیات بر ارزش افزوده تصریح شده، نه درصد (۹ )% میباشد ولی (۱) %سهم شهرداریها و دهیاریها از محل منابع مالیات بر ارزش افزوده افزایش پیدا کرده است که سبب شده سهم دولت کاهش پیدا کند.

ارتباط این قانون جدید مالیات بر ارزش افزوده با سامانه مودیان

عدم راه اندازی سامانه مودیان طبق مفاد ماده (۱۳) قانون مالیات بر ارزش افزوده تاریخ اجرا ۱۴۰۰/۱۰/۱۳ و الزام قانونی راه اندازی آن در قسمت اخیر ماده یاد شده تا زمان راه اندازی سامانه مودیان ترتیبات ثبت نام، نحوه ارائه اظهارنامه مالیاتی و رسیدگی به آنها حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۷/۰۲/۱۳۸۷ و اصلاحات بعدی آن میباشد،

تا زمان راه اندازی سامانه مودیان صرفا اشخاص مشمول موضوع فراخوانهای هشتگانه (اختیار حاصله از ماده 18 قانون مصوب 1387) مکلف به انجام تکالیف قانونی از جمله ارائه اظهارنامه مالیاتی مالیات بر ارزش افزوده و پرداخت مالیات و عوارض ارزش افزوده حداکثر 15 روز پس از پایان هر دوره مالیاتی خواهند بود،

(ماده ۱۳- پس از راه اندازی سامانه مؤدیان، همه مشمولان این قانون موظفند به ترتیبی که سازمان مقرر و اعلام میکند، در سامانه مزبور ثبت نام نموده و معاملات خود را در آن ثبت نمایند. ثبت معاملات (خرید و فروش) در سامانه مؤدیان، به منزله ثبت در دفاتر قانونی است. تا آن زمان، ترتیبات ثبت نام، نحوه ارائه اظهارنامههای مالیاتی و رسیدگی به آنها حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۷/۰۲/۱۳۸۷و اصلاحات بعدی آن است. در سایر موارد، مفاد این قانون جاری است.

موارد لازم الاجرا برای قانون جدید مالیات بر ارزش افزوده از تاریخ 1400/10/13

سایر موارد قانون مالیات بر ارزش افزوده تاریخ اجرا ۱۴۰۰/۱۰/۱۳ , از جمله تعاریف، تاریخ تعلق، ماخذ، نرخ، معافیتها، استرداد، مالیات کالاهای خاص، مالیات و عوارض خاص، جرائم، نحوه تخصیص، انتقال و توزیع مالیات و عوارض، رفع اختلاف و دادرسی مالیاتی تابع قانون جدید مالیات بر ارزش افزوده لازم الاجرا از (۱۴۰۰/۱۰/۱۳) خواهد بود.

تغییرات عمده قانون جدید مالیات بر ارزش افزوده مالیات بر ارزش افزوده

معافیتهای مالیات بر ارزش افزوده، بازنگری در دادرسی مالیاتی، متناسب سازی جرائم مالیاتی، تغییر در نحوه توزیع درآمدهای مالیاتی و محور شدن سامانه مودیان این مالیات میباشد.

۱- حذف معافیت قند و شکر در قانون جدید مالیات بر ارزش افزوده ارزش افزوده: قند و شکر از ۱۳ دی ماه ۱۴۰۰ مشمول مالیات است

۲- تعدادی از کالاهای وارداتی محصولات کشاورزی فراوری نشده در قانون جدید مالیات بر ارزش افزوده: برنج و روغن خوراکی مشمول مالیات بر ارزش افزوده شدند:

گمرک جمهوری اسلامی ایران از تاریخ اجرای قانون مکلف است در مبادی ورودی گمرکی از کالاهای موضوع جزء های (۱)، (۳) و (۵) ماده (۹) قانون دایمی مالیات بر ارزش افزوده به شرح ذیل، ۹ درصد مالیات وصول نماید؛

جزء (۱) شامل: کلیه محصولات کشاورزی فرآوری نشده مشتمل بر محصولات خام زراعی و باغی، گیاهان دارویی، محصولات مرتعی، محصولات جنگل(از جمله چوب خام)، محصولات گلخانه(از جمله سبزی، صیفی، گل و گیاه و انواع قارچ)

تبصره – فعالیتهای مربوط به مراحل بسته بندی، انبارداری و نگهداری محصول در دمای مناسب در سردخانه، انجماد محصول(شامل سردخانه)، پاک کردن، درجه بندی، بوجاری بذور، پوست گیری مانند شالیکوبی، شستشو، تمیزکاری، تفکیک، همگن سازی، خشک کردن انواع محصولات مانند چای، کشمش و خرما با روشهای مختلف، تفت دادن، مانند پخت نخود و پنبه پاک کنی، فرآوری محصولات کشاورزی محسوب نمیشود. ارائه خدمات مزبور به محصولات کشاورزی مشمول مالیات و عوارض فروش نیست.

جزء (۳): بذر، نشاء، نهال، سم و کود

جزء (۵): شیر، پنیر و ماست تخم ماکیان، آرد و نان

انواع گوشت و فرآوردههای گوشتی مطابق با فهرستی که هر سال وزارت بهداشت، درمان و آموزش پزشکی تا پایان دی ماه برای اجرا در سال بعد به این سازمان ارسال میکند

برنج، حبوبات، سویا و پروتئین سویا

انواع روغنهای خوراکی، اعم از گیاهی و حیوانی

شیر خشک مخصوص تغذیه کودکان

تخم مرغ نطفه دار و تبدیل آن به جوجه یک روزه

نکته: برخی کالاهای وارداتی که مشمول مالیات ارزش افزوده شدهاند، این کالاها در زمان عرضه مشمول مالیات نخواهند بود.

«پیرو بخشنامه شماره ۷۷/۰۰/۵۳۲۸۹۴ مورخ ۱۴۰۰/۴/۲۲ موضوع ابلاغ قانون دائمی مالیات بر ارزش افزوده مصوب سال ۱۴۰۰، با توجه به لازم الاجرا بودن قانون مذکور از تاریخ ۱۴۰۰/۱۰/۱۳ به پیوست تصویر نامه شماره ۲۰۰ / ۹۶۲۷ / ص مورخ ۱۴۰۰/۰۹/۰۶سازمان امور مالیاتی کشور مبنی بر عدم شمول معافیت جهت واردات کالاهای موضوع جزءهای (۱)، (۳) و (۵) بند الف ماده ۹ قانون مالیات بر ارزش افزوده ارسال میگردد، خواهشمند است دستور فرمایید از تاریخ ۱۴۰۰/۱۰/۱۳ در صورت اظهار کالاهای مورد نظر نسبت به اخذ مالیات بر ارزش افزوده و عوارض با رعایت کلیه مقررات اقدام نمایند.»

۳- یکی از بخشهایی که در قانون دائمی مالیات بر ارزش افزوده تغییر پیدا کرده است مالیات کالاهای خاص است.

۴- همچنین در قانون جدید مالیات بر ارزش افزوده طلا مشمول مالیات نخواهد بود. در مورد طلا این استدلال مطرح میشود که از بین نمیرود و مصرف نمیشود؛ بنابراین از آنجایی که این مالیات نیز مالیات بر مصرف محسوب میشود، با این استدلال مجلس پذیرفت که خود طلا را از شمولیت مالیات خارج کند. اما مصنوعات طلا نسبت به اجرت، حق العمل و سود خود مشمول مالیات خواهند بود، اما شمش طلا مشمول نمیشود. از تاریخ ۱۳ دیماه در فاکتور خرید طلا تنها اجرت مشمول مالیات بر ارزش افزوده خواهد شد.

۵- در قانون جدید مالیات بر ارزش افزوده، مناطق آزاد جزء محدوده اجرایی قانون مالیات بر ارزش افزوده شدند و معافیت مناطق آزاد نسبت به مالیات بر ارزش افزوده حذف شده است

بر اساس جزو (۱۳ ) بند ب ماده (۹) قانون دائمی مالیات بر ارزش افزوده، خدمات حمل و نقل اعم از بار و مسافر درون و برون شهری و بین المللی جادهای، ریلی و دریایی از پرداخت مالیات بر ارزش افزوده معاف است.

۶- خدمات حمل و نقل هوایی اعم از بار و مسافر به نرخ ۹ درصد مشمول مالیات بر ارزش افزوده گردید و از آنجایی که بر اساس قانون جدید مالیات بر ارزش افزوده، 5 درصد عوارض شهرداریها از بلیت پروازهای داخلی حذف شد ولذا هزینه سفرهای هوایی داخلی افزایش ۴ درصدی داشت.

ودر پروازهای خارجی که تا پیش از این از مالیات معاف بودند، از ۱۳ دی ماه ۹ درصد مالیات بر ارزش افزوده به هزینه بلیت پروازهای خارجی اعم از ایرلاینهای ایرانی یا غیر ایرانی اضافه شد

این در حالی است که عوارض خروج از کشور نیز هنگام دریافت کارت پرواز از مسافران پروازهای خارجی دریافت میشود که بر اساس قانون بودجه امسال (۱۴۰۰) از نخستین خروج ۴۰۰، دومین خروج ۶۰۰و سومین خروج و بالاتر از آن، ۸۰۰ هزار تومان عوارض خروج از کشور دریافت میشود.

تغییرات دادرسی ماده (244) در قانون جدید مالیات بر ارزش افزوده

سازمان امور مالیاتی طی بند (۳) بخشنامه شماره ۱۴۰۰/۶۷/ ۲۰۰مورخ ١١/ ۱۰/ ۱۴۰۰ هیاتهای حل اختلاف مالیاتی را از تاریخ ١٣ / ۱۰/ ۱۴۰۰ (همزمان با شروع تاریخ اجرای قانون دائمی مالیات بر ارزش) تعطیل کرد.

مالیات خودرو لوکس 1402؛ نحوه محاسبه، اعتراض و مهلت پرداخت را در اینجا بخوانید.

در بند( ٣) این بخشنامه آمده است « با توجه به تغییر ساختار هیاتهای حل اختلاف مالیاتی به شرح مقرر در ماده (۲۴۴) اصلاحی قانون مالیاتهای مستقیم، نظر به لازمالاجرا شدن احکام مقرر در این ماده و تبصرههای آن از تاریخ ١٣ / ۱۰/ ۱۴۰۰ در مواردی که ساختار جدید هیاتهای حل اختلاف مالیاتی به موجب احکام صادره توسط مرکز دادرسی مالیاتی شکل نگرفته است، مدیریت هیاتهای حل اختلاف مالیاتی موظفند در خصوص پروندههایی که برای آنها از تاریخ ١٣ / ۱۰/ ۱۴۰۰ به بعد تعیین وقت جلسه دادرسی شده است، با هماهنگی مرکز مذکور، نسبت به تجدید دعوت از مودی و برگزاری جلسه هیات حل اختلاف مالیاتی در چارچوب تشکیلات جدید مرکز دادرسی مالیاتی اقدام و مراتب عدم تشکیل جلسه هیات را به اطلاع مودی ذی ربط برسانند

شروع به فعالیت هیاتهای حل اختلاف مالیاتی در چارچوب مقررات جدید و مطابق با قانون دائمی مالیات بر ارزش افزوده مستلزم معرفی نمایندگان دادگستری، تصویب ساختار و تشکیلات مرکز دادرسی و اصلاح احکام اعضای هیاتهای حل اختلاف مالیاتی است.

عمده مزایای قانون دائمی مالیات بر ارزش افزوده

قانون جدید مالیات بر ارزش افزوده نسبت به قانون قبلی مزایای متعددی دارد وتا حدودی چالشها و نقاط ضعف قانون قبلی را بر طرف کرده است.یکی ازنقاط ضعف قانون مالیات بر ارزش افزوده برای فعالیت اقتصادی اشخاص حقیقی و حقوقی این بود که در قانون سال ۱۳۸۷ تمام معاملات را نقد تلقی میکرد اما در قانون جدید مالیات بر ارزش افزوده، نسبت به معاملات نقد و نسیه تمایز قائل شده است و زمان پرداخت مالیات این گونه معاملات متفاوت از معاملات نقد تعریف شده است

ویژگی دیگر این است که صادرکنندگان براساس قانون مالیات بر ارزش افزوده باید اعتبار مالیاتی یا همان مالیاتهایی که پرداخت کردند در مراحل قبل به آنها مسترد شود و یا اگر تولیدکنندهای مازاد پرداخت مالیات داشته باشد، باید به آن مسترد شود

در قانون مالیات بر ارزش افزوده سال ۱۴۰۰، گستردگی قابل توجه معافیتهای مالیاتی است .معافیت کالاها و خدمات نسبت به قانون سال ۸۷، افزایش قابل توجهی داشته است. البته مالیات بر ارزش افزوده برخلاف تصور به نفع تولید نیست وهزینه تمام شده آن را افزایش میدهد.

آموزش جامع وحرفه ای حسابداری مالیاتی را در اینجا بخوانید.

سامانه مودیان زیر ساخت اصلی این قانون

زیرساخت اساسی قانون مالیات بر ارزش افزوده تاریخ اجرا ۱۴۰۰/۱۰/۱۳، سامانه مودیان است که در حال اجرایی شدن است و این سامانه مودیان بعد از اجرا کامل باعث میشود اجرای مناسب و کارآمد قانون جدید مالیات بر ارزش افزوده میسر شود.

چالشهای قانون جدید مالیات بر ارزش افزوده

در قانون جدید مالیات بر ارزش افزوده در خصوص معافیت یا عدم معافیت مناطق آزاد تجاری صنعتی در قانون جدید مالیات بر ارزش افزوده ابهام وجود داردو مجموع مصوباتی که در خصوص معافیت یا شمول مناطق آزاد در مالیات بر ارزش افزوده انجام شده تاحدودی ابهام دارد که در اجرا فعالان اقتصادی را دچار چالش خواهد کرد.

به دلیل عدم نظارت مناسب و کارآمد روی عملکرد شهرداریها و دهیاریها، این احتمال وجود دارد که افزایش یک درصد سهم آنها موجب هدررفت منابع مالیاتی شود.

الزام تولیدکنندگان به درج برچسب

از ۱۳ دی ۱۴۰۰ ، تولیدکنندگان و عرضهکنندگان کالاهای موضوع بند(الف)ماده ۹ قانون مالیات بر ارزش افزوده، مکلف به درج برچسب معافیت از این مالیات روی بستهبندی کالاهای مذکور هستند

بر اساس نامه سازمان امور مالیاتی کشور به رئیس اتاق ایران که به امضای داود منظور رئیس این سازمان رسیده، علاوه بر آنکه تولیدکنندگان و عرضهکنندگان کالاهای معاف مکلفند برچسب معافیت از مالیات بر ارزش افزوده را از تاریخ اجرای قانون، روی بستهبندی کالاهای مزبور درج کنند، به هنگام عرضه، مجاز به دریافت مالیات و عوارض ارزش افزوده از کالاها و خدمات معاف نیستند و در صورت تخلف نه تنها باید مالیات و عوراض دریافتی را عودت کنند، بلکه مشمول جریمهای معادل دو برابر مالیات و عوارض دریافت نیز میشوند که غیر قابل بخشش است

بر اساس این تبصره، «تولیدکنندگان یا عرضهکنندگان کالاهای موضوع این بند از قانون، مکلفند که برچسب معافیت از مالیات بر ارزش افزوده را روی بستهبندی کالاهای مذکور درج کنند.

سخن آخر

مالیات ارزش افزوده «مالیات غیر مستقیمی» است که مصرفکننده (خریدار) آن را با بهای خرید کالا یا خدمات به فروشنده میپردازد و فروشنده (دریافتکننده) موظف است مقدار مالیات دریافتی را به حساب تعیین شده توسط دولت واریز کند. از آنجا که خود فروشنده نیز برای خریدهای خود چنین مالیاتی را پرداخته ولی مصرفکننده محسوب نمیشود، طبق قانون این حق دارد کل «مالیاتهای ارزش افزوده» پرداختی خود را از کل «مالیات بر ارزش افزوده»های دریافتی کسر کرده و مابه تفاوت را به دولت بپردازد.

مصارف مالیات بر ارزش افزوده که در قانون ارزش افزوده به آن اشاره شده، از مهمترین درآمدهای خزانه استانداریها، شهرداریها و دولت محسوب میشود و معمولاً به حساب خزانه دولت واریزو از آنجا طبق قانون و بنا بر نسبت جمعیت بین استانها و شهرها پخش میشود. مالیات بر ارزش افزوده مالیات بر مصرف است. به عبارت دیگر تولیدکننده یا توزیعکننده هیچ مالیاتی نخواهد پرداخت و همه بار مالیاتی به مصرفکننده منتقل خواهد شد. طبیعی است که کالاها یا خدمات مشمول این مالیات با افزایش قیمت روبهرو خواهند شد. اما بخش قابلتوجهی از کالاها و خدمات اساسی مطابق ماده (۹) قانون جدید مالیات بر ارزش افزوده از این مالیات معاف هستند.

در این مالیات هر کسی که مصرف بیشتری دارد، مالیات بیشتری هم پرداخت میکند اما با سیاستگذاری معافیتهای کالاها و خدمات اساسی که مورد نیاز طبقات پایین درآمدی هستند (نظیر مواد غذایی و خدمات درمانی و آموزشی)از قشر ضعیف جامعه حمایت میشود.

⇐ دریافت فایل قانون مالیات برارزش افزوده